En el marco de la reforma pensional, dos grandes temas están en el centro de la controversia: la “repatriación” de dineros que se han depositado en el exterior y el reembolso de las cotizaciones de los trabajadores que se trasladaron a Colpensiones y que están cerca a cumplir los requisitos para recibir la pensión.

En el primer caso, la discusión de fondo se refiere al cómo deben ser utilizados los dineros recaudados mes a mes, cuando se realizan los pagos obligatorios que hacen empresas y trabajadores.

En el segundo, se cuestiona el poder que tienen los fondos de pensiones para ejercer una forma de propiedad sobre estos dineros, a pesar que se supone que los recursos que administran tienen dueño (los trabajadores) y ellos pueden decidir libremente si dejan su capital en manos de alguno de los fondos o si prefieren que su pensión sea administrada por Colpensiones.

¿Cuáles son los fondos de pensiones privados del país?

Los fondos de pensiones del país se crearon por cuenta de la controversial Ley 100 de 1993, que es conocida por ser la norma de la privatización de la salud y la seguridad social en Colombia.

A diferencia de la salud privada, representada por las EPS, que se crean, quiebran y se cierran dejando a la deriva a miles de usuarios, tanto como problemas de reubicación, atención y deudas con los hospitales, centros de servicios de salud y el gobierno nacional, los fondos de pensiones se instauraron para quedarse, desde que fueron probadas las reformas, con las cuales se autorizó su creación.

Esto sucede porque, para los grandes monopolios resultó muy conveniente recibir las cotizaciones por años, sin prestar ningún servicio y al final, terminar la afiliación con la mayoría de los trabajadores que aportaron, mediante un bono pensional en reemplazo del derecho efectivo de pensión, argumentando que no se cumplieron los requisitos.

En este sentido, el régimen privado no es solo un sistema de pensiones, sino simultáneamente (y en su mayoría), un sistema de devoluciones de saldos a cambio de la pensión. Algunos especialistas sugieren que este tipo de ahorro podría ser sustituido por una cuenta estándar en las entidades bancarias, que también generan rentabilidad o por otro tipo de inversiones, que luego de un plazo, pueden devolver capital y ganancias, superiores a las que tienen los fondos.

Los grandes pulpos que operan en Colombia son los fondos de pensiones Porvenir (48%; Grupo Aval, Luis Carlos Sarmiento Angulo), Protección (35%; Grupo SURA), Colfondos (12%; de la sociedad chilena Fondos de Pensiones Hábitat S. A.) y Skandia (5%). Entre paréntesis está el porcentaje del mercado privado de las pensiones, que tiene cada uno y su propietario.

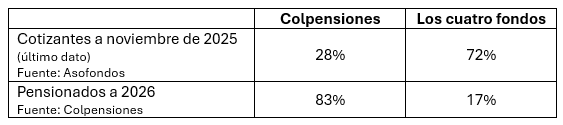

Entre estos fondos y Colpensiones, la distribución de aportantes y pensionados se presenta en la siguiente tabla:

Estos porcentajes aplican para los 2 millones 250 mil pensionados del país, que son sólo el 16% de los adultos mayores que deberían recibir una mesada de jubilación y para la mitad de los 24 millones de trabajadores activos, que son los únicos que están afiliados y cotizando al sistema de seguridad social, la otra mitad, se encuentra desprotegida.

Puedes leer: Presidente Petro pide transparencia a magistrados tras fallo sobre recursos de Colpensiones

¿Cómo se recauda y distribuye la cotización mensual para pensión?

En el régimen privado, conocido como RAIS (Régimen de Ahorro Individual con Solidaridad), la situación comienza desde que se realiza la afiliación y se repite en cada pago de aportes, que desde enero de 2008 corresponde al 16% de lo devengado por el trabajador (pagado entre la persona (4%) y el empleador (12%)). En este sentido, para quienes tienen un trabajo formal, ese cuatro por ciento representa un descuento de su salario.

En el caso de quienes son contratistas y trabajan por orden de prestación de servicios (OPS) deben hacerse cargo de la totalidad de ese porcentaje (16%) y se decretó algo que se presentó en su momento como un “alivio” para estas personas, que fue cobrarlo sobre el 40% del valor del contrato.

Así las cosas, el pago mensual de un trabajador que recibe dos millones de pesos de ingreso base (un poco más del salario vital de 2026 definido en $1.750.905), es de $320.000. Para una persona cuyo salario es de 5 millones, ese pago asciende a $800.000. Sin embargo, ese valor no es lo que ahorran para su pensión, ya que la ley establece que de este dinero, solo es propiedad del trabajador el 81.25%, lo demás corresponde a tres cobros incluidos: el fondo de garantía de pensión mínima (1.5% de la cotización) y los seguros y la comisión de administración que le corresponden al fondo (3% de la cotización).

Esto significa que estas personas en realidad, solo tienen $260.000 y $650.000 para pensionarse, ya que el fondo les ha descontado $60.000 y $150.000 respectivamente, teniendo en cuenta que la ley estableció estos descuentos.

Lo que no se ha explicado a las personas que dicen que lo que cotizan es su ahorro individual, es qué parte de lo que pagan le suma a su pensión y qué parte es el costo, ya que, como en los bancos, ahorrar genera ingresos al sistema financiero y si no hay forma de cobrarlos mediante intereses, se van a establecer comisiones para ello.

¿Qué sucede con el dinero que los fondos de pensiones recaudan?

Una pregunta que siempre está en el centro del debate entre la opinión pública, es ¿qué hacen los fondos de pensiones con el dinero que van recibiendo mes a mes? La ley colombiana permite que hagan movimientos financieros, con el argumento de que ello es lo que les puede generar rentabilidad a los ahorros.

Por esto, como lo informó el ministro de Hacienda Germán Ávila, son los tenedores del mayor porcentaje de Títulos de Tesorería (bonos) del gobierno nacional: el 39%. Es decir, que, con el dinero de las pensiones, endeudan al Estado. También realizan movimientos financieros en el exterior, se estima que la mitad de las pensiones, unos 260 billones de pesos, están “invertidos” en países extranjeros.

El pasado mes de abril, el gobierno nacional intentó poner freno a esta “fuga de capitales” fijando un tope de máximo el 30% para la salida de estos recursos hacia el exterior, lo que a su vez, significa que tuvieran que invertir el 70% en sectores estratégicos de la economía nacional, como por ejemplo, en infraestructura.

Los fondos se opusieron diciendo que no era rentable para ellos y que tenían pactados compromisos afuera de largo plazo, por lo que no podían traer el dinero en este momento, además de que calificaron el proceso como una “repatriación del dinero” que estaba en contra de la libertad financiera y una intervención indebida en sus decisiones autónomas (decisiones sobre el dinero de los trabajadores).

Al respecto, vale la pena mencionar que cuando los fondos tienen pérdidas financieras, las pueden trasladar a los montos ahorrados por las personas, pues los contratos de afiliación (según cada fondo) establecen las condiciones de rentabilidad de los recursos, en los cuales no siempre se garantizan ganancias.

¿Qué se necesita para que llegue la pensión y cómo se establece el ingreso que recibe el pensionado?

Que los fondos privados tengan la mayor parte de los cotizantes y la menor proporción de pensionados, es un indicador de que sus afiliados no consiguen pensionarse. Quienes lo han logrado han encontrado que sus pensiones son reducidas a pesar de lo que hayan cotizado. En la actualidad, con datos de la Superintendencia Financiera, se encuentra que el 70% de los pensionados de los fondos privados tienen pensiones de un salario mínimo y otro 20% de entre uno y dos salarios mínimos.

Para llegar a pensionarse con un salario mínimo en el fondo de pensiones privadas, una persona tiene que tener ahorrados 330 salarios mínimos en su bolsa de “ahorro individual”, es decir, más de 575 millones de pesos, constituidos por ahorros y rendimientos.

Si se toma como referencia el trabajo ininterrumpido por 30 años, este valor corresponde a más de 19 millones de pesos anuales (mensualmente, un millón seiscientos mil pesos). Para cotizar por este valor, la persona se tiene que ganar diez millones de pesos mediante un contrato formal.

Puedes leer: Gobierno radica recurso ante Consejo de Estado tras suspensión de decreto sobre traslado de fondos a Colpensiones

El alto valor de las bolsas de ahorro individual se establece por fórmula, teniendo en cuenta las bases legales y las condiciones del fondo, incluyendo su nivel de rentabilidad y el número de afiliados. Como la mayoría de los trabajadores tienen ingresos moderados y periodos de desempleo, no llegan a completar la cantidad de dinero que deben ahorrar y por eso, se les entrega un bono pensional.

Como un mecanismo compensatorio, quienes alcanzan 1150 semanas cotizadas (aproximadamente 24 años de trabajo) pueden reclamar la pensión mínima, que es de un salario mínimo, aunque hayan cotizado por mucho más dinero. Por este motivo, cuando los trabajadores reciben la doble asesoría, masivamente deciden trasladarse a Colpensiones.

Al principio, en los procesos de contratación, los fondos contaban con mecanismos de publicidad y asesoría directa en que convencían a los trabajadores de que se afiliaran con ellos, en medio del pensamiento colectivo de que “lo público siempre es malo”.

Hasta 2014, la ley estableció que Colpensiones debería también participar de forma activa en la información que se suministra a los trabajadores sobre el sistema pensional y ofrecer sus servicios. Esto permitió comparar y trasladarse.

La tasa de reemplazo de los fondos de pensiones (que compara el valor de la pensión y el del salario que tenía la persona cuando trabajaba) está alrededor del 30%. En Colpensiones, es aproximadamente del 65%, y según la ley, no puede ser menor del 55% (ni mayor al 80%).

Esto explica la migración de trabajadores desde los fondos privados hacia Colpensiones, la entidad que administra el sistema público. Lo hacen hacia el final de su vida laboral, cerca de los diez años antes de la pensión, cuando reciben suficiente información y se dan cuenta que solo con el traslado tendrán posibilidad de llegar a pensionarse y con un mejor ingreso.

Cuando una persona logra la pensión en el sector privado, se estima que el dinero que tiene ahorrado sólo alcanzará para cierto número de años. Por esto, si vive mucho tiempo, la pensión que efectivamente recibe se reducirá en un momento a un salario mínimo, que ya no paga el fondo de pensiones, sino la aseguradora que cubre el riesgo de que el pensionado viva más de lo que le alcanza a cubrir su pensión.

Considerando todo lo anterior se puede concluir que la carga de las pensiones sigue estando en el Estado, mientras que los activos financieros permanecen en el monopolio privado de los fondos. Según cifra de Asofondos, el valor de las pensiones obligatorias a su cargo ascendía, a diciembre de 2025, a 527 billones de pesos, lo que corresponde a una media anual de 16.5 billones anuales.

Aún así, se resisten a devolver los ahorros a quienes están próximos a pensionarse, y que huyeron de este sistema para obtener una pensión digna, garantizada por el Estado. Son 25 billones que no son de los fondos, sino de los trabajadores, y que son solo el 5% del dinero que tienen en su poder. Sin embargo, han hecho todo lo posible por no responder por este dinero y el Consejo de Estado ha tomado partido a favor de esta retención ilegal de los recursos con los cuales deben iniciar a recibir su pensión quienes han entregado toda su vida al trabajo.